Par Lukas Boer, Andrea Pescatori, Martin Stuermer et Nico Valckx

Les besoins en énergie propre pourraient alimenter la hausse des cours du cuivre, du nickel, du cobalt et du lithium pendant des années dans le cadre d’un scénario à zéro émission nette.

Le tournant historique que le monde a pris en faveur d’une réduction des émissions de carbone devrait susciter une demande sans précédent de certains des métaux les plus essentiels pour la production et le stockage des énergies renouvelables dans un scénario à zéro émission nette d’ici à 2050.

La flambée des cours qui en résulterait pour des matériaux tels que le cobalt et le nickel serait synonyme de prospérité pour certains des pays qui en sont les principaux exportateurs, mais l'envolée des coûts pourrait durer jusqu’à la fin de la décennie et compromettre ou retarder la transition énergétique.

Comme nous l’avons écrit récemment, les cours des métaux industriels, qui constituent une base importante pour l’économie mondiale, ont déjà connu un fort redressement post-pandémique au fur et à mesure de la réouverture des économies. Nos dernières analyses, présentées dans l’édition d’octobre des Perspectives de l’économie mondiale et dans un nouveau document des services du FMI, permettent de se faire une idée plus précise des effets probables de la transition énergétique sur les marchés des métaux et de ses conséquences économiques pour les producteurs et les importateurs de ces matériaux.

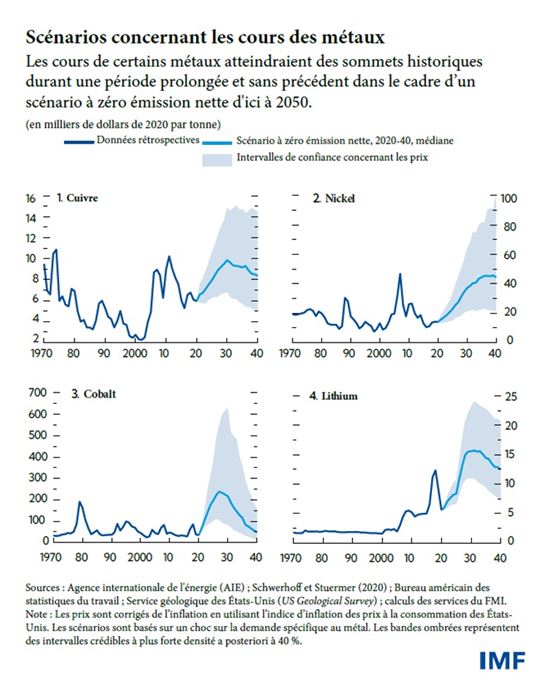

Par exemple, le lithium, utilisé dans les batteries des véhicules électriques, pourrait passer de 6 000 dollars la tonne en 2020 à environ 15 000 dollars à la fin de la décennie et continuer d’afficher des prix élevés pendant la majeure partie des années 2030. Les cours du cobalt et du nickel devraient également connaître des hausses comparables dans les années à venir.

Scénario à zéro émission nette

Nous nous penchons plus particulièrement sur l’objectif consistant à limiter l’augmentation de la température mondiale à 1,5 oC, qui exige une transformation du système énergétique susceptible d’accroître considérablement la demande de métaux, car les technologies à faibles émissions (énergies renouvelables, véhicules électriques, hydrogène, captage du carbone, etc.) nécessitent davantage de métaux que les technologies à combustibles fossiles.

Parmi ceux utilisés au cours de la transition énergétique, nous nous intéressons à quatre importants métaux en particulier. Il s’agit du cuivre et du nickel, métaux très bien établis qui sont négociés en bourse depuis des décennies, ainsi que du lithium et du cobalt, qui ne sont négociés sur les places boursières que depuis peu, mais qui gagnent en notoriété du fait de leur importance pour la transition énergétique.

Le rythme rapide des changements nécessaires pour atteindre les objectifs climatiques, tel que décrit notamment dans la feuille de route « Zéro émission nette d’ici à 2050 » de l’Agence internationale de l’énergie (AIE), suppose une explosion de la demande de métaux au cours de la prochaine décennie. Selon le scénario ambitieux de l’AIE, la consommation de lithium et de cobalt sera multipliée par plus de six pour répondre aux besoins en batteries et satisfaire d’autres utilisations d’énergie propre. L’utilisation du cuivre doublerait et celle du nickel quadruplerait, même s’il s’agirait aussi de répondre à des besoins autres que ceux liés aux énergies propres.

Cours des métaux

Alors que la demande de métaux pourrait bondir, l’offre réagit généralement lentement aux signaux donnés par les prix, en partie en fonction de la production. Le cuivre, le nickel et le cobalt sont extraits de mines qui nécessitent des investissements intensifs et, selon l’AIE, un délai d’au moins une dizaine d'années en moyenne après la découverte des gisements pour la mise en exploitation. En revanche, le lithium est souvent extrait de sources minérales ou de saumures en pompant de l’eau salée dans le sous-sol. Cela réduit les délais de production à environ cinq ans en moyenne. L’évolution de l’offre dépend également de l’innovation en matière de technologie d’extraction, de la concentration du marché et des réglementations environnementales. La combinaison d’une explosion de la demande et d’une évolution plus lente de l’offre peut faire grimper les cours. Ainsi, si l’exploitation minière devait satisfaire la consommation dans le cadre du scénario à zéro émission nette de l’AIE, une récente étude du FMI montre que les cours pourraient atteindre des sommets historiques pendant une période sans précédent, et que ces coûts plus élevés pourraient même retarder la transition énergétique.

Plus précisément, les cours du cobalt, du lithium et du nickel augmenteraient de plusieurs centaines de pour cent par rapport à leur niveau de 2020 et atteindraient un pic vers 2030. Le risque de goulet d’étranglement est cependant moindre pour le cuivre, dont l’augmentation de la demande n’est pas aussi forte. Nous estimons que ses cours atteindraient le même niveau maximal qu’en 2011, mais qu’ils resteraient élevés plus longtemps.

La hausse de la demande dans le cadre d’un scénario à zéro émission nette est concentrée en début de période, car certaines composantes des énergies renouvelables, comme les turbines ou les batteries, exigent le recours à des métaux dès le départ. Du côté de l’offre, cependant, la production met du temps à réagir en raison des longs délais préalables à l’ouverture des mines et n’atténue les tensions sur le marché qu’après 2030.

Pertinence sur le plan macroéconomique

Dans le cadre d’un scénario à zéro émission nette, l’explosion de la demande pour les quatre métaux de la transition énergétique multiplierait par six la valeur de leur production, qui atteindrait 12 900 milliards de dollars en deux décennies. Cette valeur pourrait rivaliser avec celle estimée pour la production de pétrole dans un scénario à zéro émission nette au cours de la même période. Les quatre métaux pourraient avoir une incidence sur l’économie par l’intermédiaire de l’inflation, du commerce et de la production, et constituer une manne importante pour les pays producteurs de produits de base.

Certains grands producteurs pourraient tirer parti du caractère concentré de l’offre de ces métaux. Ce sont généralement les pays qui assurent la production la plus élevée qui disposent des plus grandes réserves et qui devraient donc être les principaux producteurs potentiels. La République démocratique du Congo, par exemple, représente environ 70 % de la production mondiale de cobalt et la moitié des réserves. L’Australie, pour son lithium, son cobalt et son nickel, le Chili, pour son cuivre et son lithium, ainsi que le Pérou, la Russie, l’Indonésie et l’Afrique du Sud se démarquent aussi.

Une flambée durable des cours des métaux pourrait également être source de gains économiques considérables, en particulier pour les grands pays exportateurs. En effet, nous estimons qu’une hausse persistante de 10 % de l’indice du FMI pour les cours des métaux accélère de deux tiers de point de pourcentage le rythme de croissance économique des pays exportateurs de métaux par rapport aux pays importateurs. Les pays exportateurs connaîtraient également une amélioration d’un ordre de grandeur équivalent de leur solde budgétaire grâce aux redevances ou aux recettes fiscales.

Conséquences pour les politiques publiques

La grande incertitude qui entoure les scénarios relatifs à la demande appelle toutefois à la prudence. L’évolution technologique est difficile à prévoir, et le rythme et l’orientation de la transition énergétique dépendent des décisions prises par les pouvoirs publics. Une telle incertitude est préjudiciable, car elle peut entraver les investissements miniers et accroître la probabilité de voir les cours élevés des métaux compromettre ou retarder la transition énergétique.

Une politique climatique crédible et coordonnée au niveau mondial, des normes rigoureuses dans les domaines de l’environnement, des questions sociales, du travail et de la gouvernance, ainsi qu’une réduction des barrières commerciales et des restrictions à l’exportation permettraient aux marchés de bien fonctionner. Ainsi, les investissements directs permettraient d’accroître suffisamment l’offre de métaux, ce qui éviterait d’augmenter inutilement le coût des technologies à faible émission de carbone et contribuerait à la transition vers une énergie propre.

Enfin, un organisme international dont le mandat porterait sur les métaux, sur le modèle de l’AIE ou de l’Organisation des Nations Unies pour l’alimentation et l’agriculture, pourrait jouer un rôle essentiel dans la diffusion et l’analyse de données, la mise en place de normes sectorielles et la promotion de la coopération mondiale.

* * * * *

Andrea Pescatori est chef de l’unité des produits de base au sein du département des études du FMI et rédacteur en chef associé de la revue Journal of Money, Credit and Banking. Il a beaucoup écrit sur divers sujets macroéconomiques, liés notamment à la politique monétaire et budgétaire, et publié des articles dans des revues spécialisées. Avant de rejoindre le FMI, il était économiste à la Banque de réserve fédérale de Cleveland et au Conseil des gouverneurs du Système fédéral de réserve.

Martin Stuermer est économiste au sein de l’unité des produits de base du département des études du FMI. Ses travaux de recherche portent sur la macroéconomie et plus particulièrement sur l’énergie, les produits de base et la transition énergétique. Il a notamment publié des articles dans les revues Macroeconomic Dynamics, Journal of International Money and Finance et Energy Economics. Avant de rejoindre le FMI, il était économiste principal chargé de recherche à la Banque fédérale de réserve de Dallas, où il travaillait dans le groupe énergie du département des études. Il est titulaire d’un doctorat en économie de l’Université de Bonn (Allemagne).

Nico Valckx est actuellement économiste principal au département des études du FMI, où il travaille notamment sur les marchés de l’énergie et le risque climatique. Auparavant, il était au département des marchés monétaires et de capitaux, où il était chargé des évolutions financières structurelles pour le Rapport sur la stabilité financière dans le monde et dirigeait ou codirigeait les évaluations et revues de la stabilité du secteur financier de la RAS de Hong Kong et de l’Ouganda.