La crise a frappé de plein fouet les petites et moyennes entreprises, causant de considérables pertes d’emplois et d’autres traumatismes économiques. Parmi ces derniers, il en est un, moins perceptible mais tout aussi grave : la progression du pouvoir de marché des sociétés dominantes qui ne cessent de renforcer leur position à mesure que disparaissent les entreprises plus petites avec lesquelles elles rivalisent.

Par expérience et grâce à des études du FMI, nous savons qu’un pouvoir de marché excessif entre les mains d’un petit nombre d’entreprises peut freiner la croissance à moyen terme, car il étouffe l’innovation et ralentit l’investissement. Une telle situation pourrait compromettre la reprise à l’issue de la crise de la COVID-19 et empêcherait nombre de nouvelles entreprises de prendre leur essor à un moment où leur dynamisme est absolument indispensable.

Plus que jamais, il importe d’instaurer des règles du jeu plus équitables et les pouvoirs publics devront y parvenir dans un grand nombre de secteurs, du brassicole au numérique en passant par l’hospitalier.

De nouvelles études du FMI montrent que les principaux indicateurs du pouvoir de marché sont en hausse, notamment le taux de marge appliqué au coût marginal ou la concentration des chiffres d’affaires entre les quatre premières entreprises d’un secteur. En raison de la pandémie, cette concentration pourrait maintenant s’accentuer dans les pays avancés dans une proportion au moins aussi grande, selon nos estimations, que celle observée entre le début du siècle et la fin de l’année 2015. Même dans les secteurs qui ont bénéficié de la crise, comme le numérique, les acteurs dominants figurent parmi ceux qui ont le plus prospéré.

Une tendance depuis plusieurs décennies sur le point de s’aggraver ?

Une progression du pouvoir de marché dans de nombreux secteurs sous l’effet de la pandémie exacerberait une tendance qui remonte à plus de quarante ans. Les marges bénéficiaires dans le monde, par exemple, ont augmenté de plus de 30 % en moyenne dans l’ensemble des entreprises cotées en Bourse des pays avancés depuis 1980. En outre, au cours de ces vingt dernières années, elles ont augmenté dans le secteur numérique dans des proportions deux fois plus marquées que dans l’ensemble des autres secteurs.

Bien entendu, les entreprises performantes qui ont détrôné les acteurs en place grâce à l’innovation, l’efficience et l’amélioration du service, ont toujours été naturellement récompensées par des bénéfices élevés. Pensez à IKEA qui a bouleversé nos habitudes d’achat de mobilier ou à Apple qui a révolutionné le marché des téléphones portables.

Récemment toutefois, nous constatons dans nombre de secteurs que le pouvoir de marché s’installe de plus en plus profondément, dans un contexte où les entreprises dominantes ne voient leur position être contestée par aucun solide concurrent. Dans différents secteurs, selon nos estimations, les entreprises qui enregistrent les taux de marge les plus élevés en une année donnée (décile supérieur) ont près de 85 % de chances de rester des entreprises à forte marge bénéficiaire l’année suivante, soit 10 points de pourcentage de plus qu’à l’époque de la « nouvelle économie » dans les années 90.

Les grandes entreprises technologiques sont un excellent exemple de ce constat : celles qui ont bouleversé le marché il y a vingt ans en en prenant la tête sont devenues des acteurs de plus en plus dominants qui ne subissent pas les mêmes pressions concurrentielles de la part d’entreprises qui pourraient aujourd’hui vouloir prendre leur place. À l’heure actuelle, les effets liés à la pandémie s’ajoutent aux puissantes forces sous-jacentes telles que les effets de réseau ou les économies d’échelle et d’envergure.

Le rôle des accords de fusion et acquisition

Dans nombre de secteurs, nous observons aujourd’hui une tendance à la baisse du dynamisme des entreprises. Pensez au jeune fabricant qui n’arrive pas à percer en dehors de son marché local ou au commerçant qui démarre son activité et dont les prix ne peuvent tenir face au gros concurrent qui vend provisoirement à perte pour barrer l’accès à tout nouvel arrivant.

Il s’agit là d’occasions manquées sur le plan de la croissance, de la création d’emplois et de l’augmentation des revenus. Nos études montrent comment, sur les marchés de l’emploi, un certain nombre d’entreprises détiennent un pouvoir sur les salaires en rémunérant leurs employés à un niveau inférieur à celui justifié par leur productivité marginale.

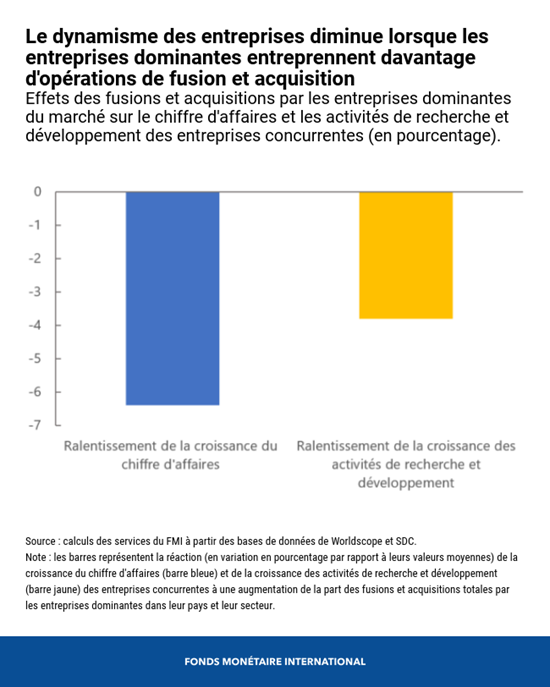

L’augmentation du nombre de fusions et acquisitions, réalisées en particulier par les acteurs dominants, est un facteur qui contribue à cette tendance. Si les fusions et acquisitions peuvent générer des économies de coûts et de meilleurs produits, elles peuvent également affaiblir les incitations à l’innovation et renforcer la capacité d’une entreprise à facturer des prix plus élevés. Le plus inquiétant est que, selon notre analyse, les fusions et acquisitions par les sociétés dominantes contribuent à une baisse du dynamisme des entreprises dans tout le secteur concerné, car tous les concurrents, quels qu’ils soient, voient leurs dépenses de recherche et développement et leur croissance en souffrir, ce qui est particulièrement préoccupant dans un monde où la croissance de la productivité est faible.

Incidences pour les décideurs

Que peuvent donc faire les pouvoirs publics ? Cinq priorités méritent à nos yeux d’être mises en évidence ; leur ordre variera selon les pays.

Premièrement, les autorités de la concurrence doivent être de plus en plus vigilantes dans leurs activités de contrôle des fusions. Les critères à partir desquels elles examinent une transaction en la matière doivent porter sur tous les cas concernés, y compris les acquisitions de petites entreprises susceptibles de se développer et de concurrencer les sociétés dominantes. Par exemple, l’Allemagne et l’Autriche ont récemment mis en place des seuils en fonction du montant de la transaction, qui s’ajoutent aux seuils définis en fonction du chiffre d’affaires de l’entreprise cible. L’évaluation des décisions antérieures de fusion pourrait également contribuer à une application plus efficace des règles de la concurrence.

Deuxièmement, les autorités de la concurrence doivent veiller plus strictement à l’application des interdictions d’abus de position dominante et recourir davantage aux enquêtes de marché pour détecter les comportements préjudiciables n’ayant fait l’objet d’aucun signalement d’infraction à la loi. En 2018, une enquête australienne sur l’industrie laitière a démontré l’intérêt de cette démarche : elle a conduit les autorités à imposer une amélioration des pratiques contractuelles entre agriculteurs et transformateurs.

Troisièmement, il faut prendre des mesures plus fortes pour garantir la concurrence sur les marchés des intrants, y compris sur les marchés du travail. En l’occurrence, il serait bon d’assurer une stricte application des règles pour empêcher les pactes de « non-débauchage de main-d’œuvre » entre entreprises. En raison de clauses de non-concurrence dans un certain nombre de contrats dans les secteurs du commerce de détail et de la restauration rapide, l’accès à des emplois mieux rémunérés est plus difficile pour les salariés, en particulier ceux qui sont peu qualifiés.

Quatrièmement, les autorités de la concurrence doivent être habilitées à suivre le rythme de l’économie numérique, dans laquelle l’essor des métadonnées et de l’intelligence artificielle amplifie les avantages des entreprises déjà en place. Faciliter la portabilité des données et l’interopérabilité des systèmes pourrait aider les nouvelles entreprises à faire concurrence aux acteurs bien établis. Pour trouver un précédent d’une règlementation ayant permis une évolution et une amélioration du bien-être du consommateur, il suffit de voir comment, il y a vingt ans, l’Union européenne a stimulé la concurrence en accordant aux clients le droit de conserver leur numéro de téléphone portable lorsqu’ils changeaient d’opérateur.

Enfin, les ressources financières ont leur importance. Aux États-Unis par exemple, les budgets réunis de la Commission fédérale du commerce (Federal Trade Commission) et de la division antitrust du ministère de la Justice représentent environ la moitié de ce qu’ils étaient il y a quarante ans, en pourcentage du PIB. Dans de nombreux pays, des investissements pourraient être nécessaires pour renforcer davantage les compétences sectorielles dans un contexte de rapide évolution technologique. Le Royaume-Uni a récemment annoncé la création d’une nouvelle unité des marchés numériques qui régira le comportement des plateformes dominantes, telles que Google et Facebook.

Des signes encourageants

La bonne nouvelle est que des pays de premier plan sur l’échiquier mondial, notamment ceux de l’Union européenne et les États-Unis, ont déjà entamé des examens approfondis des dispositifs de contrôle de la concurrence. Il s’agit là d’une occasion à ne pas laisser passer. Les décideurs doivent agir dès maintenant pour empêcher une nouvelle progression brutale du pouvoir de marché qui pourrait freiner la reprise.

La crise va remodeler nos économies en provoquant de profondes transformations structurelles qui devraient accélérer l’apparition d’une vague de jeunes entreprises à forte croissance, novatrices et créatrices d’emplois de qualité. Ces entreprises méritent des règles du jeu équitables et des chances égales de réussite.

Il est également important que les pouvoirs publics apportent une aide plus généralisée aux PME, car de nombreuses petites entreprises n'ont pas pu bénéficier des programmes publics conçus pour les aider à accéder au financement pendant la pandémie. À mesure que la reprise se confirmera et que les dispositifs de soutien seront progressivement supprimés, il sera encore plus urgent de veiller à ce que les PME viables aient accès au financement, afin qu'elles ne soient pas encore plus défavorisées par rapport aux grandes sociétés.

*****

Kristalina Georgieva (biographie dans le lien)

Federico J. Díez est économiste à l’unité des réformes structurelles du département des études du FMI. Avant de rejoindre l’institution, il a travaillé à la Réserve fédérale de Boston. Ses travaux de recherche portent notamment sur le pouvoir de marché des entreprises, l’innovation, l’esprit d’entreprise, l’organisation des entreprises et la devise de facturation. Il est titulaire d’un doctorat en économie de l’Université du Wisconsin—Madison.

Romain Duval est l’un des directeurs adjoints du département des études du FMI, où il dirige le programme des réformes structurelles. Il a auparavant travaillé au département Asie et Pacifique du FMI et, avant de rejoindre l’institution, à l’OCDE. Il est l’auteur de nombreuses publications dans des revues universitaires et politiques de premier plan sur toute une série de sujets, notamment l’économie et l’économie politique de la règlementation des marchés du travail et des produits, la croissance économique, la productivité, le commerce, la politique monétaire, les taux de change et l’économie des changements climatiques. Il est titulaire d’un doctorat de l’Université Paris-I Panthéon Sorbonne.

Daniel Schwarz est conseiller juridique au sein de l’unité pays du département juridique du FMI. Il conseille dans une vaste série de domaines, dont la finance, le commerce international et le droit de la concurrence. Il a auparavant travaillé comme avocat de la concurrence dans un cabinet d’avocats international et à l’Autorité de surveillance des marchés financiers du Royaume-Uni (Financial Conduct Authority). Il est diplômé en droit et en sciences économiques.

FMI.ORG