Plus de 80% des dépenses publiques de la République démocratique du Congo ne sont pas comptabilisées, fait remarquer un expert des finances publiques. Quant à Mabi Mulumba, professeur émérite d’Economie, ancien président de la Cour des Comptes et Président honoraire de la Commission économique et financière (ECOFIN) du Sénat de la RDC, il soutient que la comptabilité budgétaire congolaise accuse des « lacunes notables ». Ce constat est consécutif à de nombreux dysfonctionnements de la comptabilité budgétaire du pays, gérée de manière « non efficiente ». Dès lors, on est en droit de se demander ce que cache réellement une telle situation ? Ces lacunes de la comptabilité budgétaire ne favorisent-elles pas la gabegie financière et la corruption ? Quels sont les conséquences directes des dysfonctionnements constatés ? A qui profite cette lacune depuis plus de deux décennies ? Autant des questions qui nous ont amené dans la fourmilière de l’Enseignement primaire, secondaire et technique (EPST), l’un des secteurs emblématiques de l’Etat de déliquescence de l’ensemble des circuits financiers du pays.

Les procès sur la gratuité de l’enseignement de base, mettant en cause de hauts cadres du Service de Contrôle et de la Paie des Enseignants (SECOPE) et du ministère de l’Enseignement primaire, secondaire et technique (EPST), est révélateur de graves dysfonctionnements de la comptabilité budgétaire de la République démocratique du Congo. Selon les conclusions des audits menés par l’Inspection générale des finances (IGF) et confirmés par la justice, des milliards de francs Congolais destinés au secteur de l’enseignement de base se sont volatilisés. Aux dires des experts, ces fonds n’auraient pas été détournés si la comptabilité budgétaire était rigoureusement tenue. Le secteur de l’enseignement n’est qu’un échantillon de la situation qui prévaut dans la quasi-totalité des services publics. On se souviendra d’un autre procès célèbre dit des « 100 jours » sur le Programme d’urgence du président de la République et qui aura révélé les failles dans la gestion des finances publiques.

Jean-Pierre Samolia, ancien Inspecteur des Finances et expert des finances publiques au Comité d’orientation de la réforme des finances publiques (COREF) estime que plus de 80% voire 90% des dépenses publiques en RDC ne sont pas comptabilisées au moment de leur exécution. Et pour cause ? Le Comptable Public n’est pas dans le circuit de la chaîne de la dépense. Il en découle que plus des trois quarts du budget de l’Etat sont dépensés sans, à priori, des écritures comptables comme le réclame la LOFIP (Loi sur les finances publiques).

« Aujourd'hui, la paie des agents de l'Etat représente autour de 420 milliards de CDF par mois alors que les recettes mensuelles se situent à, environ, 600 milliards de CDF. Ce qui représente 70% des dépenses de l'Etat. Aucun Comptable Public n'intervient dans la chaîne de la dépense pour prendre en charge ces dépenses », affirme Jean-Pierre Samolia.

Comptable public, la pierre angulaire rejetée

L’homme-orchestre dans l’exécution de la comptabilité budgétaire c’est le Comptable Public. Ce dernier est tout agent ayant qualité pour exécuter, au nom et pour compte du pouvoir central, des opérations des recettes et de dépenses, de maniement de fonds et de valeurs qu’il détient ainsi que les opérations se rapportant aux biens publics.

Dans son rôle, le Comptable public fait le suivi de la comptabilité des opérations budgétaires de recouvrement des recettes et de paiement de dépenses. C’est ça la comptabilité budgétaire qui, mal gérée, engendre tant des dérapages budgétaires constatés chaque année que la gabegie financière que connaissent les maigres ressources financières que l’Etat peine à mobiliser. « En règle générale, soutient Mabi Mulumba, la comptabilité budgétaire congolaise accuse des lacunes notables aussi bien en ce qui concerne les recettes que les dépenses. »

Cet ancien président de la Cour des comptes affirme que, si pour les recettes, il n’est pas encore institué une chaîne de recettes publiques comme c’est le cas de la chaîne de la dépense, il est souvent constaté une consommation à la source de certaines recettes sans aucun enregistrement au Compte Général du Trésor. De même, côté dépenses, il fait remarquer que leur enregistrement « ne respecte pas toujours la chaîne de la dépense comme le démontrent les différents rapports de reddition des comptes de la Cour des Comptes ». « Il est relevé d’importants dépassements dans la consommation des crédits à certains postes avec des sous-consommations des crédits toutes aussi importantes sur certains autres », se plaint-il.

Concernant les projets d’investissements par exemple, ceux non budgétisés bénéficient généralement de paiements alors que les projets prévus au budget n’en bénéficient pas. Un paradoxe inexpliqué alors que le Budget est une loi qui doit être appliquée scrupuleusement. En somme, le professeur Mabi Mulumba indique que « les dépassements dans la consommation, les sous-consommations des crédits ainsi que le financement des actions non inscrites au budget relèvent un grave dysfonctionnement de la chaîne de la dépense publique ».

Non-respect des procédures

Ouvert le 5 mars 2021 à Kinshasa à la Cour d’Appel de Kinshasa/Gombe, le procès sur le détournement des fonds au ministère de l’EPST (Enseignement Primaire, secondaire et Technique) a été bouclé le 25 mars, soit trois semaines après, avec la condamnation à 20 ans des travaux forcés de deux prévenus. En effet, la Cour d'appel de Kinshasa-Gombe a condamné à 20 ans de travaux forcés Michel Djamba et Delphin Kampayi, respectivement Inspecteur général de l'Enseignement primaire, secondaire et technique et directeur du Service de contrôle de la paie du personnel enseignant (SECOPE). Ils ont été reconnus coupables de détournement des deniers publics.

Michel Djamba, a été jugé notamment pour détournement de plus de 500 millions de FC destinés à l’achat de fournitures et biens de service entre janvier et décembre 2020, détournement de plus de 240 millions de FC et détournement de plus de 11 milliards de francs congolais (5,5 millions USD). Son collègue d’infortune Delphin Kampayi, directeur national du SECOPE, était poursuivi pour détournement de plus de 13,216 milliards de FC destinés aux frais et services de fonctionnement de l’EPST.

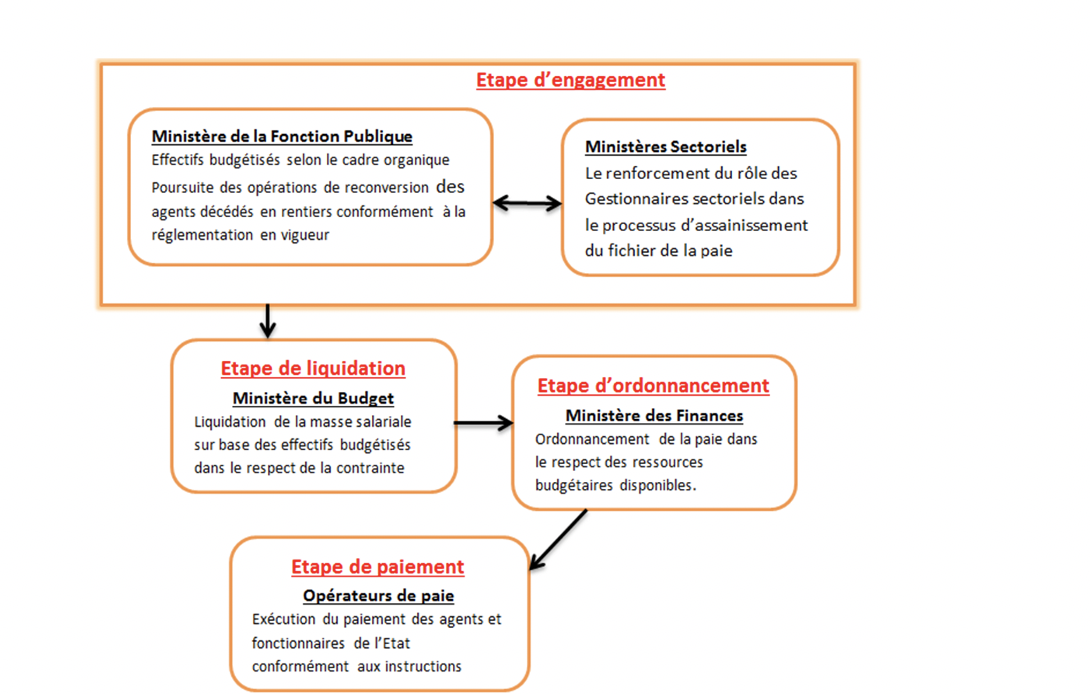

Ces fonds ne semblent pas être passés par le circuit normal. Car, explique Jean-Pierre Samolia : « Toutes les dépenses qui sont engagées, liquidées et ordonnancées passent d’abord par la Direction Générale du Contrôle Budgétaire puis par la Direction du Trésor et de l’Ordonnancement. Ce n’est pas le cas des dépenses des rémunérations qui sont plutôt liquidées au niveau de la Direction de la Paie. Ça ne passe pas par le contrôle budgétaire parce que c’est une dépense exceptionnelle. Ce qui prend déjà 80% des recettes de l’Etat. Lorsque ces dépenses sont ordonnancées, ça prend un circuit dans lequel le Comptable Public n’est pas positionné. Ça passe de l’ordonnancement, au ministère des Finances, puis du ministère des Finances à la Banque centrale du Congo (BCC). Aucun comptable ne comptabilise ces dépenses-là. Donc, on peut dire aujourd’hui valablement que la plus grande partie des dépenses de l’Etat, même plus de 80%, ne sont pas comptabilisées ».

A la Banque centrale du Congo, le caissier de l’Etat, on confirme aussi que « le Comptable Public n’intervient pas dans la paie bancarisée » tant des enseignants que des agents et fonctionnaires de l’Etat. « Avec l’entrée en jeu des banques commerciales, à la signature du Protocole d’Accord entre le Gouvernement et l’Association Congolaise des Banques en 2011, les Comptables Publics ont vu leur implication limitée aux opérations de paie manuelle/non-bancarisée des agents et fonctionnaires de l’Etat », fait savoir Jean-Louis Kayembe wa Kayembe, Directeur général en charge de la Politique monétaire et des opérations bancaires à la BCC.

Le professeur Mabi Mulumba fait un bémol tout de même : « La digitalisation n’élimine pas pour autant le comptable public qui continue à tenir les statistiques avec une élimination au maximum de maniement des espèces susceptibles de constituer l’objet de détournement spécialement dans le paiement manuel des rémunérations ».

Sur ce point, l’Expert Jean Pierre Samolia reste catégorique : « Il est vrai qu’au niveau du trésor (Banque centrale), il existe une comptabilité des ordonnancements et une autre des paiements effectués. Mais la loi reconnait la compétence de comptabiliser les recettes et les dépenses de l'Etat aux seuls comptables publics ».

Circuit de la paie des agents de l’Etat

En termes de chiffres, le personnel de l’Etat compte actuellement 608.571 enseignants pour une enveloppe salariale de CDF 136.221.512.688. Rapportés au total des agents et fonctionnaires de l’Etat (1.412.049) et à l’enveloppe globale de paie (CDF 426,8 milliards), cette catégorie représente 32% de la plus importante des dépenses de l’Etat et 41 % des effectifs d’agents et fonctionnaires de l’Etat.

Déficit de production des rapports de gestion comptable

Le Comptable Public est mis à l’écart de la chaine de la dépense depuis l’arrivée de l’AFDL en 1997. Les « libérateurs » avaient pris cette décision pour pallier les abus dénoncés à l’époque, à la suite de détournements des deniers publics par le Comptable Public. Et depuis, ce dernier n’est plus au centre de la comptabilité budgétaire notamment en ce qui concerne la chaine de la dépense.

Pour Jean-Pierre Samolia, les statistiques produites par la Banque centrale sur les dépenses et les recettes ne sont pas à considérer comme des données comptables. De même, la loi sur la reddition des comptes du gouvernement se fait sur base juste des statistiques et non des pièces comptables qui émaneraient des comptables publics, selon cet expert.

Dans ces conditions, il est difficile de bien gérer les dépenses de l’Etat. L’avantage d’un Comptable Public c’est qu’il ne dépense l’argent de l’Etat que sur base des pièces justificatives comptables. A l’absence de ces pièces justificatives (factures, décharges, listings de paie des bénéficiaires acquittés, bons de commande, etc.) c’est laisser libre court au détournement et autres dilapidations des deniers publics.

Selon la loi des finances (LOFIP) qui détermine le budget de l’Etat, les comptables publics doivent produire trimestriellement des rapports sur l’exécution budgétaire à déposer à la Cour des Comptes pour une vérification de conformité. Il s’avère que ces rapports ne sont produits ni à temps ni de manière exhaustive pour permettre à la Cour des comptes de faire son contrôle de conformité.

Budget sans crédibilité

Il s’observe donc que la comptabilité budgétaire de la RDC n’est pas régulièrement tenue en l’absence du Comptable public. Jean-Pierre Samolia situe trois niveaux d’implications d’une comptabilité budgétaire non tenue : 1. Une comptabilité non tenue ne permet pas à l'Etat d'avoir une connaissance exacte de ses dépenses et de ses recettes ; 2. Une comptabilité budgétaire non tenue ne permet pas à l'Etat de présenter, à la fin de l'année, des synthèses financières publiques fiables et crédibles. ; 3. La non tenue d'une comptabilité publique ne permet pas à l'Etat d'avoir des bonnes notations en cas d'évaluation de la gestion de ses finances publiques et par conséquent, de ne pas être crédible auprès des partenaires techniques et financiers.

Cette position converge à celle du professeur Mabi qui note, pour sa part, que ne pas avoir une comptabilité budgétaire tenue et à jour « enlève toute crédibilité à la gestion budgétaire du pays et dénote une mauvaise gouvernance au niveau de la gestion du budget de l’Etat du fait d’un manque de cohérence entre le budget adopté par le Parlement et celui exécuté par le gouvernement ». Dans un tel cas, on est, selon lui, dans un pilotage à vue « incompatible avec une gestion publique rationnelle ».

Dès lors, le président honoraire de la Commission ECOFIN du Sénat signale que la comptabilité budgétaire doit constituer « la base de prise des décisions des dirigeants en conformité avec les objectifs à atteindre grâce à l’exécution du budget » qui est le programme d’action du gouvernement et également à la base d’évaluation de l’exécution des décisions au regard des objectifs à atteindre.

Cour des comptes, le maillon faible

La Cour des Comptes est l’institution supérieure de contrôle des finances publiques. Contrairement à l’Inspection Générale des Finances (IGF), elle est la seule institution de contrôle indépendante. Elle a comme soubassement de travail le compte de gestion administrative, pour les ordonnateurs, et le compte de gestion budgétaire pour les comptables publics.

A titre d’exemple : « Jusqu’à ce jour, la Cour des Comptes n’a pas été en mesure de faire une déclaration de conformité de l’exécution budgétaire si on se réfère aux exercices budgétaires 2011, 2012, 2013, 2014, 2015, 2016 et 2017 », révèle le professeur Mabi Mulumba. Les statistiques disponibles montrent que seulement 27,6% en 2011 et 23,31% en 2012 des comptables publics principaux avaient produit respectivement leurs comptabilités à la Cour des Comptes, même si une certaine amélioration a été notée en 2014, avec 71,67%, et en 2015 avec 75,12%.

Le problème c’est qu’il est aujourd'hui, « impossible pour la Cour des Comptes, de certifier les comptes de l'Etat pour la simple raison que ces comptes de gestion n'existent pas formellement », argue Jean-Pierre Samolia. Même alors, poursuit-il, la comptabilité publique ne comptabilise qu'une partie des dépenses, soit moins de 30% des dépenses de l'Etat et, en matière des recettes, cette comptabilité publique, du fait qu'elle est incomplète, ne peut pas permettre à la Cour des Comptes de certifier les comptes de l'Etat.

Pour Mabi Mulumba, pour que la Cour des Comptes certifie les comptes de l’Etat, il faut que « les comptes individuels des comptables principaux soient déposés auprès du greffe de la Cour des Comptes dans leur intégralité. Cependant, cette condition n’est toujours pas remplie en RDC ».

Pour que cette condition soit remplie, le Gouvernement a la responsabilité, à travers le Ministère des Finances, de veiller à ce que les comptables publics principaux remplissent leurs obligations dans la production de leurs comptes à la Cour des Comptes, conseille Mabi Mulumba. Il ajoute qu’en cette matière, le Procureur Général près la Cour des Comptes devra jouer son rôle en actionnant la sanction en cas de défaillance des comptables publics principaux. Ce qui n’est pas fait.

Une lacune reconnue au niveau de la Cour de Comptes. Certains cadres estiment en effet que cela relève de la « passivité voire de l’irresponsabilité » de la Cour des Comptes qui, selon eux, ne travaille pas « normalement ». En principe, cette institution supérieure de contrôle devrait sanctionner les comptables publics qui ne remplissent pas leur mission de dépôt des rapports trimestriels. Ce qui n’est pas le cas depuis des décennies.

Appel aux réformes

A noter que la déclaration générale de conformité que doit faire la Cour des Comptes repose sur le rapprochement entre les comptes individuels des comptables et le compte général de l’Etat.

Dans cette optique, la responsabilité première repose sur l’autorité budgétaire qui est le Parlement. Celui-ci doit fermement s'engager à l’instauration d’une crédibilité de la gestion budgétaire en partant de l’adoption du budget et du suivi, ensuite de son exécution, tout en exigeant des réformes indispensables pour instaurer la bonne gouvernance, pense le professeur Mabi Mulumba.

Pour le professeur Florimond Muteba, Président du Conseil d’administration de l’Observatoire de contrôle de la Dépense publique (ODEP), il faut une prise de conscience des dirigeants. Ils doivent doter les comptables publics des outils de travail modernes étant donné qu’ils sont un maillon important dans l’exécution du Budget national. De son avis, les comptables publics peuvent même produire leurs rapports en soft et les envoyer au greffe de la Cour des comptes.

Il sied de préciser que la Cour des Comptes n’a pas encore de représentations à l’intérieur du pays. Ce qui fait que pour acheminer leur rapport sur l’exécution budgétaire, les comptables publics doivent passer par les Chefs de Division des Finances, établis uniquement dans les chefs-lieux des provinces, avant que ces rapports n’atteignent Kinshasa. Confrontés à la modicité des frais de fonctionnements, les chefs de division des Finances ne parviennent pas toujours à acheminer les rapports des comptables publics au siège de la Cour des Comptes dans la capitale, Kinshasa.

« D’une part, il faut sécuriser les recettes de l’Etat. Et de l’autre, il est nécessaire de rationaliser les dépenses publiques. Les comptables sont là dans ce maillon de la chaine et ils doivent être encadrés, renforcés, équipés pour qu’ils puissent bien gérer l’argent de la République », suggère Florimond Muteba.

Dans son rapport sur la loi de reddition des comptes 2017, la Cour des comptes avait rappelé, comme chaque année, une observation faite au Gouvernement central depuis de décennies : « L’exécution des dépenses s’est caractérisée par la faiblesse et l’inégalité de traitement. La faiblesse transparait dans la réalisation des moyens (recettes) qui se répercute tout naturellement sur l’exécution des dépenses. L’inégalité de traitement s’est traduite par un paradoxe : alors que certains services (administrations), ministères et institutions voient leurs crédits exécutés en dépassement ; d’autres par contre connaissent, soit une très faible exécution de leurs crédits, soit une exécution nulle. La Cour des comptes souligne que le dépassement de crédits est constitutif de « fautes de gestion », les crédits budgétaires étant limitatifs, de par l’article 38 de la LOFIP ».

Faire preuve d’orthodoxie

Le dysfonctionnement de la comptabilité budgétaire réside en ce que le Comptable Public n’est pas dans la chaine de l’exécution du Budget de l’Etat non sans compter la responsabilité politique des membres du gouvernement dans les dépassements budgétaires et autres sous-consommations des crédits. Par cette absence, plus de 80% des dépenses de l’Etat sont exécutées sans être comptabilisées normalement. En clair, ces dépenses sont exécutées sans soubassement des pièces justificatives comptables. Cette lacune laisse libre court au détournement et autre dilapidation des deniers publics en vogue en ce moment.

Pour preuve, ces procès à répétition sur les détournements des deniers publics et sur la paie des enseignants fictifs. Placé sur la chaine de la dépense, le Comptable public ne donnerait l’ordre de décaisser l’argent de l’Etat qu’après vérification des pièces justificatives exigées par la loi (listings des bénéficiaires de la paie acquittés, factures, décharges).

A l’heure actuelle, ce n’est que plusieurs semaines et mois après exécution d’une dépense publique que les institutions de contrôle de l’Etat (Cour des Comptes ou Inspection générale des Finances) peuvent découvrir des cas de détournement et autre paie des agents fictifs. Pourtant, s’il était positionné dans le circuit de la chaine de la dépense, même digitalisée, le Comptable Public veillerait à exécuter les dépenses de l’Etat sur base des preuves probantes. Dans le procès dit des «100 jours », les 57 millions USD payés à l’opérateur économique Samy Jamal par la Banque centrale n’ont pas été comptabilisés par un comptable public.

En définitive, pour mieux tenir la comptabilité de la RDC, il faut modifier le circuit de la chaine de la dépense en positionnant le Comptable Public après l’ordonnancement. Cette réforme est en cours. Schématiquement, après l’ordonnancement, le titre de la dépense devrait aller chez le Comptable Public. Et, c’est ce dernier, tel que c’est prévu aujourd’hui par le Règlement général de la Comptabilité publique, qui doit donner ordre à la Banque Centrale pour décaisser les fonds de l’Etat. Aujourd’hui, c’est l’Ordonnateur (Ministre des Finances) qui donne ordre à la Banque Centrale de décaisser. Si cette réforme est achevée, le Comptable Public aura toute la situation en mains pour passer les écritures comptables nécessaires en toute connaissance de cause.

Amédée Mwarabu