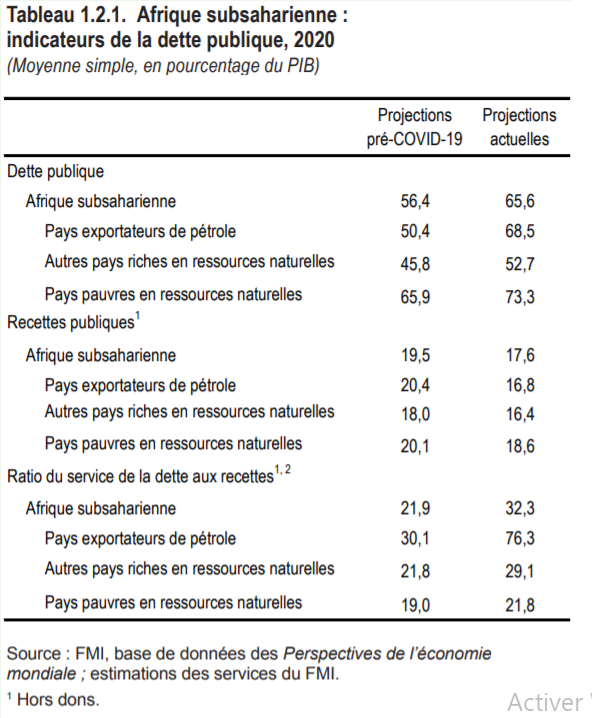

Sous l’effet de la pandémie de COVID‑19, la dette des pays d’Afrique subsaharienne recommence à s’accroître rapidement. Après les initiatives en faveur des pays pauvres très endettés et d’allégement de la dette multilatérale, la dette publique des pays d’Afrique subsaharienne a diminué sensiblement jusqu’à la fin de la première décennie 2000. Ensuite, comme ces pays ont tiré parti de l’espace budgétaire dégagé par ces initiatives (y compris pour renforcer le capital humain et physique), la dette publique a augmenté, passant de quelque 35 % du PIB au début des années 2010 à environ 55 % du PIB au milieu des années 2010. Elle s’est globalement stabilisée par la suite et était censée commencer à reculer en 2020, plusieurs pays ayant entrepris d’assainir leurs finances publiques. Or les pays d’Afrique subsaharienne ont dû riposter à la pandémie de COVID‑19, en assouplissant l’orientation de leur politique budgétaire. Par conséquent, selon les projections actuelles, la dette publique de l’Afrique subsaharienne devrait atteindre 65 % du PIB d’ici la fin 2020.

C’est dans les pays exportateurs de pétrole qu’elle devrait s’accroître le plus fortement. La capacité des pays d’Afrique subsaharienne à supporter le poids de leur dette est de plus en plus mise à mal. Compte tenu du repli de l’activité économique et du soutien des pouvoirs publics au secteur privé dans le contexte de la COVID-19, les recettes publiques en 2020 devraient être inférieures de quelque 2,3 points de pourcentage du PIB aux projections antérieures à la COVID-19. Sous l’effet conjugué de cette insuffisance de recettes et de la hausse du service de la dette, le ratio service de la dette/recettes augmente, passant de quelque 22 % selon les projections d’avant la COVID-19 à environ 27 % d’après les projections actuelles.

L’augmentation est particulièrement notable pour les pays exportateurs de pétrole. Selon les dernières analyses de viabilité de la dette des pays à faible revenu effectuées par les services de la Banque mondiale et du FMI, 11 pays d’Afrique subsaharienne présentent actuellement un risque élevé de surendettement, et 6 pays d’Afrique subsaharienne sont en situation de surendettement. Parallèlement, la vulnérabilité des pays ayant accès aux marchés s’est accrue, faute d’un regain d’appétence des investisseurs pour les pays d’Afrique subsaharienne et d’une reprise des émissions pour le moment. Les initiatives en cours visant à répondre aux besoins immédiats de liquidités pourraient s’avérer insuffisantes, et des mesures plus audacieuses sont nécessaires. L’initiative de suspension du service de la dette (ISSD) du G-20, qui a été adoptée rapidement, permet de reporter les paiements immédiats au titre du service de la dette des pays participants (sans diminuer la valeur actuelle nette totale de la dette).

La prolongation de six mois de l’initiative qui a été convenue récemment constituera une aide supplémentaire. Des mesures concrètes s’imposent pour rapprocher les montants suspendus de ceux auxquels les emprunteurs d’Afrique subsaharienne peuvent prétendre au titre de cette initiative. Ainsi, du fait des retards dans l’approbation des protocoles d’accord, certains pays continuent à payer le service de leur dette afin d’éviter des arriérés, ce qui réduit sensiblement le montant de la suspension effective du service de la dette pour plusieurs pays.

Un allongement des délais de grâce ou de remboursement dégagerait une marge pour stimuler la reprise post-COVID-19 et permettrait d’éviter une concentration des remboursements au titre de l’ISSD (les allégements pour 2020 et 2021, par exemple). Alors que la menace d’une dette non viable se profile pour plusieurs pays, la collaboration entre les créanciers membres et non membres du Club de Paris entamée dans le cadre de l’ISSD devrait être renforcée et élargie et servir de cadre pour résoudre collectivement les problèmes d’endettement des pays d’Afrique subsaharienne et au-delà.

Tiré des Perspectives économiques du FMI