La pandémie de COVID-19 est une crise sans pareille. Elle ressemble à une guerre, et elle en est une à de nombreux égards. Des gens meurent. Le personnel médical se trouve en première ligne. Ceux qui travaillent dans les services essentiels, la distribution alimentaire, la livraison et les services publics font des heures supplémentaires pour contribuer à l’effort. Et ensuite, il y a les soldats cachés : ceux qui combattent l’épidémie confinés chez eux, incapables de contribuer pleinement à la production.

Pendant une guerre, des dépenses massives dans l’armement stimulent l’activité économique et des dispositions spéciales garantissent la prestation des services essentiels. Dans la crise actuelle, les choses sont plus compliquées, mais le rôle accru à jouer par le secteur public constitue un élément commun.

Au risque de simplifier à outrance, il convient de distinguer deux phases pour l’action des pouvoirs publics :

Première phase : la guerre. L’épidémie bat son plein. Pour sauver des vies, des mesures d’atténuation réduisent considérablement l’activité économique. On peut s’attendre à ce que cette phase dure au moins un ou deux trimestres.

Deuxième phase : le redressement après la guerre. L’épidémie est maîtrisée grâce à des vaccins ou des médicaments, à une immunité collective partielle, et à des mesures de confinement qui persistent mais qui perturbent moins l’activité. À mesure que les restrictions sont levées, l’économie recommence à fonctionner normalement, peut-être de manière hésitante.

Le rythme du redressement dépend dans une large mesure des mesures qui ont été prises pendant la crise. Si ces mesures veillent à ce que les travailleurs ne perdent pas leur emploi, à ce que les locataires et les propriétaires de logement ne soient pas expulsés, à ce que les entreprises évitent la faillite, et à ce que les réseaux commerciaux soient préservés, le redressement se produira plus tôt et plus paisiblement.

C’est un défi majeur pour les pays avancés où l’État peut financer facilement une hausse extraordinaire des dépenses alors même que les recettes diminuent. Le défi est plus grand encore pour les pays à faible revenu et les pays émergents qui font face à des fuites de capitaux : ces pays auront besoin de dons et de financements de la communauté internationale (ce sera le sujet d’un blog ultérieur).

Des mesures de guerre

Contrairement à d’autres ralentissements économiques, la baisse de la production pendant la crise actuelle ne tient pas à la demande : c’est une conséquence inévitable des mesures qui sont prises pour limiter la propagation de la maladie. Le rôle de la politique économique n’est donc pas de stimuler la demande globale, du moins pas tout de suite. La politique économique a trois autres objectifs :

- Garantir le fonctionnement des secteurs essentiels. Il convient d’accroître les ressources consacrées au dépistage et au traitement de la COVID-19. Il faut maintenir les soins de santé réguliers, la production et la distribution des produits alimentaires, ainsi que les infrastructures et les services publics essentiels. L’État pourrait même intervenir de manière intrusive pour fournir des biens essentiels en recourant à des pouvoirs de guerre qui lui permettent de prioriser des contrats publics portant sur des moyens de production et des biens finaux essentiels, de reconvertir des industries ou de procéder à des nationalisations sélectives. À titre d’exemple, citons la confiscation rapide des masques médicaux en France et l’activation de la loi sur la production de défense (Defense Production Act) aux États-Unis afin d’assurer la production d’équipement médical. Rationnement, contrôle des prix et règles contre le stockage pourraient aussi se justifier en cas de pénuries extrêmes.

- Fournir suffisamment de ressources aux personnes touchées par la crise. Les ménages qui perdent leurs revenus directement ou indirectement en raison des mesures de confinement auront besoin de l’aide de l’État. Ce soutien doit aider les gens à rester à la maison tout en conservant leur emploi (le congé de maladie financé par l’État réduit le déplacement des personnes, et donc le risque de contagion). Les allocations de chômage doivent être augmentées et prolongées. Des transferts monétaires sont nécessaires pour les travailleurs indépendants et les sans-emploi.

- Éviter des perturbations économiques excessives. Il convient de préserver le réseau de relations entre les travailleurs et les employeurs, les producteurs et les consommateurs, ainsi que les prêteurs et les emprunteurs, afin que l’activité redémarre réellement lorsque l’urgence médicale diminue. Des fermetures d’entreprises signifieraient une perte de savoir-faire organisationnel et des arrêts de projets productifs à long terme. Des perturbations dans le secteur financier amplifieraient aussi les difficultés économiques. Les pouvoirs publics doivent fournir une aide exceptionnelle aux entreprises privées, y compris des subventions salariales, en l’assortissant de conditions appropriées. De vastes programmes de prêts et de garanties ont déjà été mis en place (les risques étant dans l’absolu supportés par les contribuables) et l’Union européenne a facilité les injections directes de capital dans les entreprises en assouplissant ses règles relatives aux aides d’État. Si la crise empire, on peut imaginer l’établissement ou l’expansion de grands holdings publics qui prendraient le contrôle d’entreprises privées en difficulté, comme ce fut le cas aux États-Unis et en Europe pendant la Grande Dépression.

L’urgence justifie une plus grande intervention du secteur public aussi longtemps que les circonstances exceptionnelles persistent, mais cette intervention doit être transparente et s’accompagner de clauses d’extinction qui sont claires.

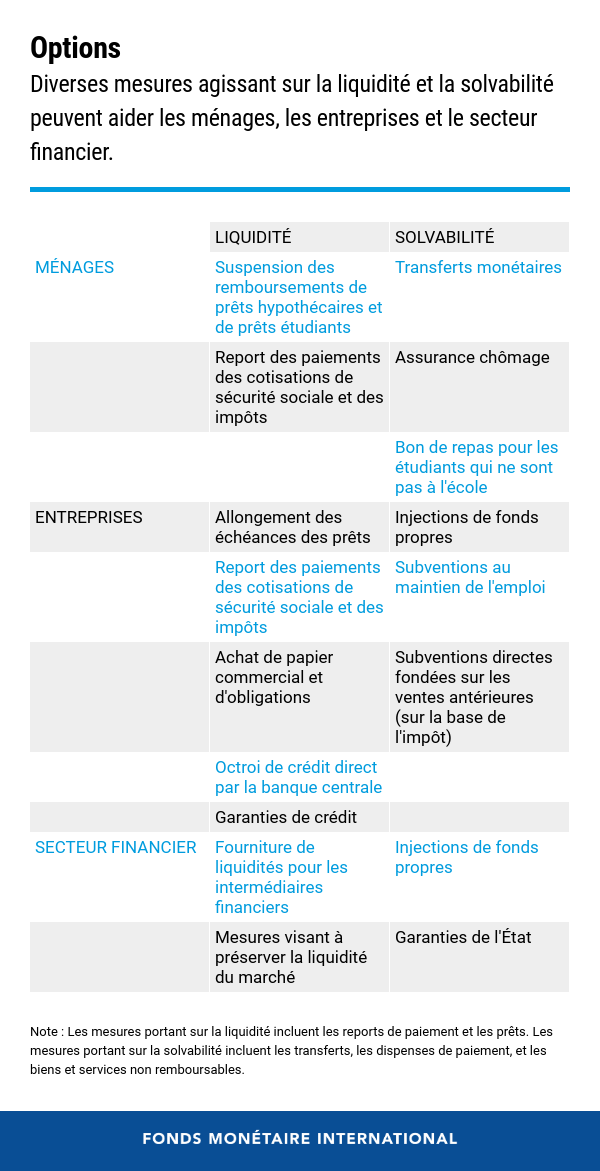

Les mesures de soutien aux ménages, aux entreprises et au secteur financier porteront à la fois sur leur liquidité (offre de crédit, report des obligations financières) et leur solvabilité (transfert de ressources réelles ; voir tableau).

Il faudra gérer plusieurs arbitrages. Si des transferts ou des prêts bonifiés sont accordés à une grande entreprise, ils doivent être subordonnés au maintien de l’emploi et à la limitation de la rémunération des dirigeants, des dividendes et des rachats d’actions. En cas de faillite, les actionnaires partageraient une partie des coûts, mais il y aurait aussi des perturbations économiques considérables. Une option intermédiaire consisterait pour l’État à prendre une participation dans l’entreprise. Lorsque la liquidité constitue le problème, un crédit de la banque centrale (au moyen d’un programme d’achat d’actifs) ou d’autres intermédiaires financiers sous contrôle de l’État (au moyen de prêts et de garanties) s’est avéré efficace lors des crises antérieures. Beaucoup de questions pratiques se posent aussi lorsqu’il s’agit de recenser et d’aider les petites et moyennes entreprises ou les travailleurs indépendants qui sont durement touchés. Pour eux, il convient d’envisager des transferts directs, sur la base des impôts qui ont été payés précédemment.

Ces mesures prises à l’échelon national doivent être étayées par le maintien du commerce et de la coopération au niveau international, qui sont essentiels pour vaincre la pandémie et optimiser les chances d’un redressement rapide. Il est nécessaire de limiter le mouvement des personnes pour le confinement. Mais les pays doivent résister à la tentation d’arrêter le commerce, en particulier pour les produits de santé et le libre-échange des informations scientifiques.

Du confinement à la reprise

Il sera difficile aussi de promouvoir la reprise, notamment parce que les dettes publiques seront plus élevées et que de nouveaux pans de l’économie seront peut-être sous le contrôle de l’État. Mais un succès relatif dans la première phase garantira que la politique économique pourra de nouveau fonctionner normalement. Les mesures budgétaires visant à stimuler la demande deviendront de plus en plus efficaces à mesure que davantage de personnes sont autorisées à quitter leur domicile et à retourner au travail.

Il était prévu, avant la pandémie, que les taux d’intérêt et l’inflation seraient bas pendant une longue période dans la plupart des pays avancés. En empêchant des perturbations majeures des chaînes d’approvisionnement, on devrait éviter l’inflation pendant les phases d’urgence et de reprise. Si les mesures prises pour limiter la propagation du virus sont efficaces, la hausse nécessaire du ratio d’endettement public aura été considérable, mais les taux d’intérêt et la demande globale resteront probablement faibles pendant la phase de reprise. Dans ces conditions, une relance par voie budgétaire sera appropriée et très efficace dans la plupart des pays avancés. Et cela facilitera l’abandon des mesures exceptionnelles qui ont été adoptées pendant la crise.

Giovanni Dell'Ariccia est directeur adjoint du département des études du FMI. Il a précédemment travaillé au département Asie et Pacifique. Ses centres d’intérêt sont la banque, la dimension macroéconomique du crédit, la politique monétaire, la finance internationale et la conditionnalité des programmes internationaux de prêt et d’aide. M. Dell’Ariccia détient une licence de l’université de Rome et un doctorat en économie du MIT. Il est chercheur au CEPR.

Antonio Spilimbergo détient un doctorat en économie du MIT. Depuis 1997, il travaille au FMI, où il est actuellement directeur adjoint du département des études. Il a été chef de mission pour le Brésil, l’Italie, la Slovénie, la Russie et la Turquie. Il est chercheur au CEPR et au CreAm. Il a codirigé les livres Brazil: Boom, Burst, and the Road to Recovery” et Getting Back on Track: Growth, Employment, and Rebalancing in Europe, et a publié des articles dans des revues universitaires de premier plan, telles que American Economic Review, Review of Economic Studies, Journal of International Economics, Review of Economics and Statistic, et American Economic Journal: Macroeconomics.

Paolo Mauro est directeur adjoint du département des finances publiques du FMI. Il a précédemment occupé divers postes d’encadrement au sein du département Afrique, du département des finances publiques et du département des études du FMI. De 2014 à 2016, il était chercheur principal au Peterson Institute for International Economics et professeur invité à la Carey Business School de l’université Johns Hopkins. Ses articles ont été publiés dans des revues telles que le Quarterly Journal of Economics, le Journal of Monetary Economics et le Journal of Public Economics ; ils ont été largement cités dans des travaux universitaires et par des organes de presse de renom. Il est co-auteur de trois ouvrages : World on the Move: Consumption Patterns in a More Equal Global Economy, Emerging Markets and Financial Globalization et Chipping Away at Public Debt.

Imf.org