Le partage des risques entre secteur public et secteur privé permettrait d’allouer une plus grande partie des actifs financiers mondiaux à des projets en faveur du climat.

Le changement climatique est un des défis les plus importants en matière de politiques macroéconomique et financière que les membres du FMI doivent relever ces prochaines décennies. Les récentes flambées des prix des combustibles et des produits alimentaires — et les risques connexes d’agitation sociale — soulignent combien il importe d’investir dans une énergie verte et de renforcer la résilience face aux chocs.

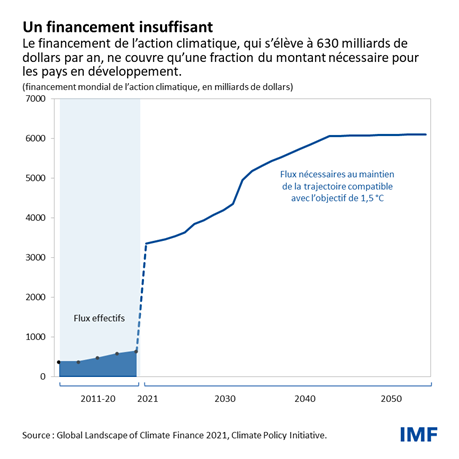

Des investissements massifs au niveau mondial seront nécessaires pour relever le défi que représente le changement climatique et remédier à la vulnérabilité aux chocs. D’après des estimations, entre 3 000 milliards et 6 000 milliards de dollars par an seront nécessaires jusqu’en 2050. Le niveau actuel d’environ 630 milliards de dollars n’est qu’une partie de ce qui est réellement requis, et une très petite enveloppe est destinée aux pays en développement.

Nous avons donc besoin d’un changement majeur pour tirer profit du financement public et, plus encore, du financement privé. Avec 210 000 milliards de dollars d’actifs financiers aux mains des entreprises, soit environ deux fois le produit intérieur brut de la planète, la difficulté pour les responsables politiques et les investisseurs consiste à déterminer comment allouer une grande partie de ces fonds à des projets d’atténuation du changement climatique et d’adaptation à celui-ci.

Une nouvelle note des services du FMI sur le changement climatique porte sur ce sujet et aborde la mobilisation de financements privés dans les pays émergents et les pays en développement. Les facteurs qui limitent le financement en faveur du climat y sont examinés, de même que ce que les responsables politiques peuvent faire pour remédier à ceux-ci.

Contraintes

Qu’est-ce qui empêche les fonds d’affluer plus massivement vers des projets en faveur du climat en dehors des économies avancées ?

Les incitations sont au cœur du problème. Les investisseurs disposent d’une multitude d’autres possibilités de dégager des bénéfices — y compris les combustibles fossiles, en l’absence d’une solide tarification du carbone. Et actuellement, les projets verts dans les pays émergents et les pays en développement ne justifient tout simplement pas les risques encourus.

Par exemple, les investissements en faveur de l’atténuation et de l’adaptation sont souvent accompagnés de coûts initiaux élevés, de nombreuses difficultés techniques, d’un horizon à long terme et de modèles commerciaux qui n’ont pas encore fait leurs preuves. À cela s’ajoutent les insuffisances en matière de données, les risques associés aux fluctuations monétaires, aux conditions macroéconomiques et à un environnement commercial imprévisible, ainsi que la crainte d’assister à des bouleversements politiques.

Par voie de conséquences, dans de nombreux cas, il n’est pas possible d’assurer un financement suffisant pour le climat. Dans les cas contraires, il est fort probable que les projets attirent un petit groupe d’investisseurs spécialisés exigeant des rendements élevés dans une catégorie d’actifs relativement illiquides et en développement, avec la dette comme principal instrument.

Cela est particulièrement le cas pour les entreprises actives dans les énergies renouvelables, qui opèrent sur des marchés illiquides et ont des besoins financiers à long terme. Par exemple, il semblerait que les grands investisseurs écartent les entreprises dont la capitalisation boursière est inférieure à 200 millions de dollars, un seuil que dépassent relativement peu d’entreprises actives dans les énergies renouvelables. En outre, pour les investissements en faveur du climat faits par des investisseurs à impact, la compensation attendue par les acteurs du marché lorsqu’ils détiennent un actif et supportent les risques inhérents à sa propriété, appelée coût du capital-actions, est de l’ordre de 12 % à 15 % dans les pays préémergents et les pays en développement. On peut donc imaginer que la compensation attendue pourrait être encore plus élevée pour les investisseurs commerciaux.

Exploiter le potentiel du financement par le secteur privé

Il n’est pas impossible de surmonter ces obstacles. Mais pour y parvenir, pour changer les incitations en faveur des investisseurs nationaux et étrangers, une action coordonnée et résolue des secteurs public et privé sera nécessaire.

En matière de financement, le secteur public et le secteur privé jouent des rôles différents en fonction des caractéristiques de chaque pays et de leur contexte économique et institutionnel. Il est utile de combiner des financements publics et privés pour limiter le risque que ces investissements font peser d’une manière générale sur le secteur privé, par exemple en assurant des investissements de premier risque ou en fournissant des garanties de bonne exécution.

À titre d’exemple, le secteur public pourrait investir des fonds propres, ce qui implique des risques plus élevés si l’actif sous-jacent perd de la valeur, ou améliorer la qualité des créances pour renforcer la solvabilité des projets. Dans les deux cas, le coût de l’investissement serait diminué par la réduction du risque supporté par le secteur privé. En devenant actionnaire dans les investissements en faveur du climat, le secteur public porterait une grande partie des risques inhérents aux investissements, mais verrait également des avantages supplémentaires quand ceux-ci sont fructueux.

Les banques multilatérales de développement auront un rôle important à jouer dans ce type d’arrangements. Elles sont déjà de grands fournisseurs de fonds en faveur du climat, en particulier pour ce qui est de l’emprunt, qui représente plus de deux tiers des 32 milliards de dollars décaissés en 2020. Des approches plus innovantes, comme l’utilisation d’actions, pourraient aider à lever davantage de capitaux privés et pourraient être particulièrement utiles pour de nombreux pays émergents et pays en développement dont le fardeau de la dette est déjà très lourd.

D’autres instruments financiers auront aussi un rôle à jouer. Prenez par exemple les partenariats public-privé ou les garanties associant plusieurs États, qui aident à atteindre de meilleurs ratios de levier. Et assumer les risques inhérents à des facteurs spécifiques comme l’achèvement du projet ou l’instabilité politique peut être particulièrement utile pour alléger les primes de risque élevées qui freinent les capitaux privés. L’édition d’octobre du Rapport sur la stabilité financière dans le monde comprendra un chapitre analytique consacré au rôle des marchés et instruments financiers dans l’intensification du financement privé de l’action climatique dans les pays émergents et les pays en développement.

Bien entendu, tous ces outils doivent être utilisés avec prudence. Parmi les principaux dangers, relevons les potentielles fortes augmentations de la dette publique en raison de la cristallisation des passifs éventuels ; il convient donc de déterminer des limites judicieuses à l’exposition de l’État. En Uruguay, par exemple, une loi plafonne les passifs totaux des partenariats public-privé de l’État et les transferts budgétaires en faveur d’opérateurs privés à respectivement 7 % et à 0,5 % du PIB de l’année précédente.

Le rôle des politiques publiques

Au-delà du financement, les États peuvent utiliser diverses mesures pour contribuer à attirer des capitaux du secteur privé vers des options favorables au climat.

Disposer d’une tarification du carbone robuste et prévisible est une première priorité. Cela aiderait à créer des incitations pour l’investissement privé dans des projets à faible intensité de carbone, à promouvoir une transparence accrue du marché et à permettre aux investisseurs de prendre des décisions plus éclairées dans différents marchés.

Le secteur public peut également montrer l’exemple en établissant une structure solide en matière d’information concernant le climat pour améliorer encore la prise de décisions et la tarification des risques, ainsi que pour empêcher l’écoblanchiment (ou « greenwashing »). Idéalement, cette structure comprendrait des données et des statistiques de bonne qualité, fiables et comparables, un ensemble de normes de communication sur le climat qui soit harmonisé et cohérent à l’échelle mondiale, et des principes convenus au niveau mondial concernant les taxonomies relatives au financement de l’action climatique. Sur ces points, le FMI a tenu des discussions constructives sur la manière de combler les lacunes en matière de données sur le financement en faveur du climat avec d’autres organisations et parties prenantes internationales à l’occasion d’un forum statistique en novembre et a participé récemment à la rédaction d’un rapport pour le Network for Greening the Financial System établissant les mesures urgentes qui doivent être prises pour combler les lacunes en matière de données.

Ce que fait le FMI

Le FMI contribue également d’autres manières, notamment au moyen de la surveillance, du renforcement des capacités, d’évaluations des risques du secteur financier, ainsi que de données sur le climat et d’outils de diagnostic. Il convient de souligner en particulier les programmes visant à promouvoir la gestion écoresponsable des finances publiques et des investissements publics. Ces mesures peuvent non seulement promouvoir la responsabilité, la transparence et l’utilisation plus efficace des dépenses, mais aussi accroître les recettes nationales et mobiliser des fonds externes auprès de donateurs et du secteur privé.

Les pays émergents et les pays en développement disposant de peu d’espace budgétaire pourraient recourir au fonds fiduciaire pour la résilience et la durabilité, récemment établi par le FMI. Étant axé sur les changements structurels à plus long terme, comme le changement climatique, nous espérons qu’il jouera un rôle moteur et créera par conséquent un environnement propice à l’investissement.

Là encore, l’objectif consiste à attirer des financements supplémentaires, en particulier de la part du secteur privé. Après tout, le changement climatique est un défi mondial qui nécessite des financements au niveau mondial.

*****

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier et le renforcement des capacités dans ce domaine, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Federal Reserve Bank de New York et directeur adjoint du Research and Statistics Group.