À travers le monde, les pays prennent aujourd’hui des mesures exceptionnelles en riposte à la pandémie de COVID‑19. Tout en accordant la priorité à la sortie de la crise sanitaire et à l’activation des filets de sécurité destinés aux ménages et aux entreprises, les pouvoirs publics doivent d’ores et déjà préparer la transition des économies vers « le monde d’après », notamment pour accompagner les travailleurs dans leur retour à l’activité.

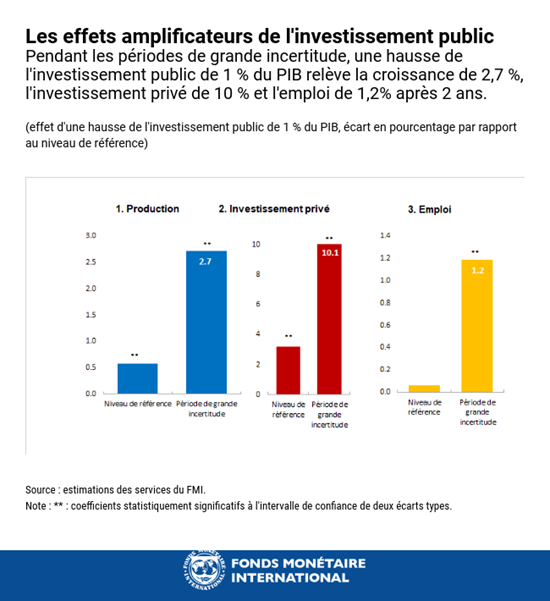

À cet égard, l’investissement public est appelé à jouer un rôle central. La nouvelle édition du Moniteur des finances publiques montre qu’une hausse des investissements publics dans les pays avancés et les pays émergents contribuerait à relancer l’activité après le coup d’arrêt infligé par la crise, à la fois le plus grave et le plus brutal de l’histoire économique contemporaine. Une telle initiative permettrait en effet de créer des millions d’emplois directs à court terme et ouvrirait la voie à la création indirecte de millions d’emplois supplémentaires à plus long terme. Une augmentation de l’investissement public égale à 1 % du PIB renforcerait la confiance dans le redémarrage de l’activité et dynamiserait le PIB de 2,7 %, l’investissement privé de 10 % et l’emploi de 1,2 %, à condition que les projets retenus portent sur des investissements haute qualité et que les niveaux préexistants de dette publique et privée n’affaiblissent pas la réponse du secteur privé à cette relance.

Dans cette édition du Moniteur des finances publiques, nous examinons pourquoi il est nécessaire d’accroître l’investissement public, quelles pourraient être les retombées de l’investissement public pour la croissance et l’emploi, et comment les pouvoirs publics peuvent s’assurer l’investissement favorise la reprise.

Les arguments en faveur d’une hausse de l’investissement

Avant même la pandémie, l’investissement mondial affichait plus d’une décennie de niveaux faibles, en dépit d’effondrements de routes et de ponts dans certains pays avancés, et alors que la plupart des pays émergents et des pays en développement présentaient des besoins en infrastructures considérables, particulièrement dans les transports, l’alimentation en eau salubre et l’assainissement. Il est aujourd’hui nécessaire d’investir de toute urgence dans différents domaines essentiels pour enrayer la pandémie, tels que les soins de santé, les écoles, le respect des mesures d’hygiène dans les bâtiments et les transports ou le développement des infrastructures numériques.

Le bas niveau des taux d’intérêt à l’échelle mondiale porte aussi à penser que le moment est opportun pour investir : . L’épargne est abondante, le secteur privé reste attentiste, et les travailleurs sans activité sont aujourd’hui nombreux qui pourraient occuper les nouveaux emplois créés par l’investissement public. Or, les profondes incertitudes qui entourent l’évolution de la pandémie et les perspectives économiques se traduisent par un fléchissement de l’investissement privé. L’heure est donc venue, pour de nombreux pays, d’engager des investissements publics de haute qualité dans des projets prioritaires. Ils peuvent le faire en empruntant à faible coût.

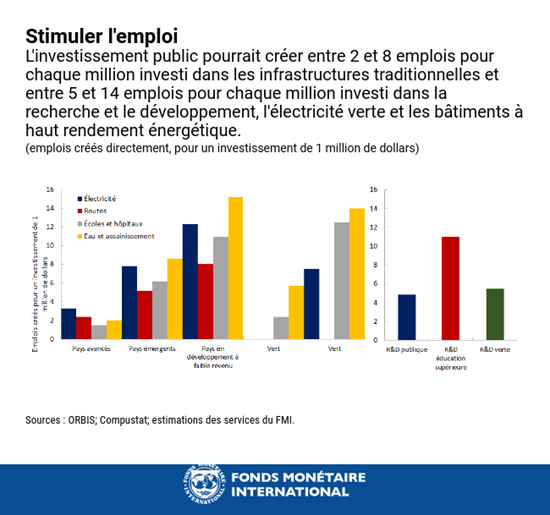

L’investissement public peut être un vecteur majeur de la reprise. Il est ainsi possible de créer entre 2 et 3 emplois directs pour chaque million de dollars investi dans des projets d’infrastructures traditionnelles, et entre 5 et 14 emplois directs pour chaque million de dollars investi dans la recherche et le développement, l’électricité verte et des bâtiments à haut rendement énergétique.

Néanmoins, un projet d’investissement ne se met pas en œuvre du jour au lendemain. Pour que l’investissement crée des emplois dès aujourd’hui — quand ils sont les plus nécessaires — les pays doivent renforcer l’entretien des infrastructures, d’une manière sûre. Ils doivent aussi réexaminer et relancer certains projets prometteurs mis en attente du fait de la crise, accélérer le déploiement de projets déjà programmés pour les mener à leur terme d’ici à deux ans, et planifier de nouveaux projets en tenant compte des priorités définies pour l’après-crise.

Trouver le juste équilibre

Toutefois, certains pays rencontreront des difficultés à financer leurs projets d’investissements par l’emprunt parce que les conditions de financement sont défavorables. Même dans ce cas, une augmentation progressive de l’investissement public financée par l’emprunt peut être envisagée, à condition que les risques de refinancement de la dette et les taux d’intérêt restent à des niveaux modérés, et que les projets soient choisis avec discernement. Certains pays pourraient également procéder à une réaffectation des dépenses budgétaires ou accroître leurs recettes pour conduire leurs investissements prioritaires.

Les pays plus pauvres, pour leur part, devront être épaulés par la communauté internationale au travers de dons, notamment dans le contexte des objectifs de développement durable 2030. Des investissements s’imposent pour l’adaptation au changement climatique, particulièrement dans les pays exposés aux risques de sécheresse et d’inondations. Des aides publiques sont disponibles, mais l’enveloppe de 10 milliards de dollars constituée en 2018 ne permet pas de répondre aux besoins en investissement des pays à faible revenu, estimés à 25 milliards de dollars par an par les services du FMI.

Il est essentiel de maintenir la qualité des projets d’investissement. À titre d’exemple, un projet peut voir son coût augmenter de 10 à 15 % pour la seule raison qu’il est mis en œuvre dans une période où l’investissement est très élevé. Selon notre analyse, les surcoûts et les retards les plus importants sont observés parmi les projets approuvés et lancés pendant des périodes de hausse notable de l’investissement public. Une progression rapide de l’investissement public risque aussi de faciliter la corruption . Enfin, il est essentiel d’améliorer la gouvernance dans le choix et la gestion des projets d’infrastructures, parce qu’il est possible d’améliorer l’efficience des infrastructures d’un tiers en moyenne (comme noté dans un ouvrage récemment publié par le FMI : Well Spent: How Strong Infrastructure Governance Can End Waste in Public Investment).

Être le catalyseur de l’investissement privé

Nous examinons également comment, face à une crise sans précédent, l’investissement public peut accélérer suffisamment la croissance pour créer des emplois supplémentaires dans le secteur privé. Nous déterminons si l’effet d’une hausse des dépenses publiques sur le PIB (le « multiplicateur budgétaire ») peut se voir neutralisé soit par le contexte de pandémie qui ne permet pas d’occuper certains emplois en toute sécurité, soit parce que la capacité financière des entreprises à investir sera amoindrie au sortir de la crise.

Cependant, sur fond d’incertitude élevée, l’investissement public peut renforcer la confiance des investisseurs privés dans la reprise et les inciter à investir à leur tour, notamment parce qu’il annonce la volonté des pouvoirs publics d’assurer une croissance durable. Les projets d’investissement public peuvent aussi dynamiser plus directement l’investissement privé. Par exemple, les investissements consacrés aux réseaux numériques, à l’électrification ou aux infrastructures de transports permettent à de nouvelles entreprises de se développer. Dans le même esprit, nos résultats montrent que les investissements en faveur des soins de santé et d’autres services sociaux s’accompagnent de hausses considérables de l’investissement privé dans les 12 mois.

En résumé, l’investissement public est un instrument efficace des programmes de relance destinés à limiter les effets de la pandémie sur l’économie. Alors même qu’ils poursuivent leurs efforts pour sauver des vies et préserver les moyens de subsistance, les pays peuvent poser les fondations d’une économie plus résiliente en investissant dans des activités fortement créatrices d’emplois, hautement productives et plus respectueuses de l’environnement.

*****

Vitor Gaspar, ressortissant portugais, est directeur du département des finances publiques du FMI. Avant de rejoindre le FMI, il a occupé différents postes de haut niveau à la Banque du Portugal, notamment en dernier lieu, celui de conseiller spécial. De 2011 à 2013, il a été ministre des Finances du Portugal, avec rang de ministre d’État. Il a dirigé le Bureau des conseillers de politique européenne de la Commission européenne de 2007 à 2010 et a été directeur général des études à la Banque centrale européenne de 1998 à 2004. Vitor Gaspar est titulaire d’un doctorat et d’un diplôme postdoctoral en économie de l’université nouvelle de Lisbonne. Il a aussi étudié à l’université catholique portugaise.

Paolo Mauro est directeur adjoint du département des finances publiques du FMI. Il a précédemment occupé divers postes d’encadrement au sein du département Afrique, du département des finances publiques et du département des études du FMI. De 2014 à 2016, il était chercheur principal au Peterson Institute for International Economics et professeur invité à la Carey Business School de l’université Johns Hopkins. Ses articles ont été publiés dans des revues telles que le Quarterly Journal of Economics, le Journal of Monetary Economics et le Journal of Public Economics ; ils ont été largement cités dans des travaux universitaires et par des organes de presse de renom. Il est co‑auteur de trois ouvrages, à savoir World on the Move: Consumption Patterns in a More Equal Global Economy ; Emerging Markets and Financial Globalization et Chipping Away at Public Debt.

Catherine Pattillo est directrice adjointe du département des finances publiques et chef de la division de la politique et de la surveillance des finances publiques, chargée du Moniteur des finances publiques. Ses travaux portent sur les questions macrobudgétaires. Après avoir occupé un poste à l’université d’Oxford, elle a travaillé au département des études du FMI et sur des pays d’Afrique et des Caraïbes, ainsi qu’au département de la stratégie, des politiques et de l’évaluation, où elle a consacré ses travaux aux pays à faible revenu et à des problématiques nouvelles, telles que l’égalité hommes-femmes, les inégalités et le changement climatique. Elle a publié de nombreuses études dans ces domaines.

Raphael Espinoza est chef de division adjoint au département des finances publiques du FMI. Il était précédemment professeur assistant d’économie à la University College London où était également directeur du Centre for Studies of Emerging Economies. Au FMI, il a travaillé au département des études, ainsi que sur le Royaume-Uni, l’Espagne, la République dominicaine et différents pays du Moyen-Orient. Il a aussi travaillé à la Banque centrale européenne sur la crise des prêts subprime aux États-Unis et a publié de nombreuses études concernant la politique budgétaire, la politique monétaire et la stabilité financière.

FMI.ORG