Une restructuration de la dette intérieure est comparable à une opération chirurgicale : on n’y recourt qu’en cas de nécessité et on s’en abstient si elle risque de faire plus de mal que de bien.

Face aux vulnérabilités grandissantes en matière d’endettement et au poids croissant de la dette souveraine intérieure dans les pays émergents et les pays en développement, jamais les questions relatives au moment opportun d’une restructuration de cette dette et à ses modalités ne se sont posées avec autant d’acuité.

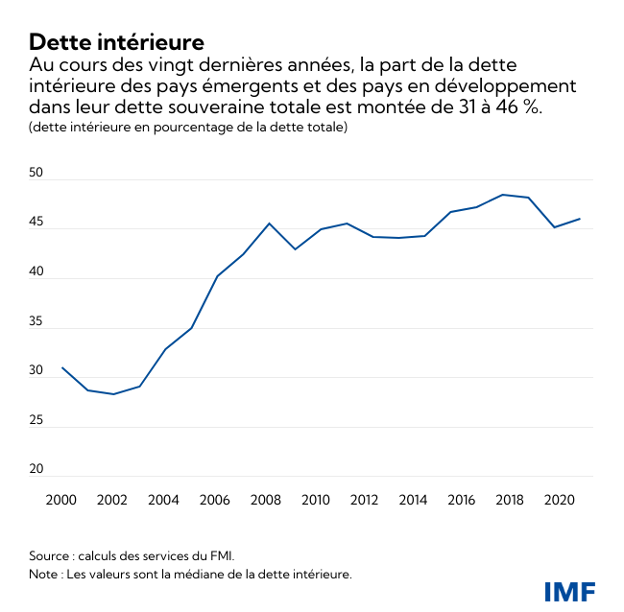

En vingt ans, les pays émergents et les pays en développement ont vu la part de leur dette souveraine intérieure — appelons-la « dette intérieure » pour faire court — dans leur dette souveraine totale passer de 31 à 46 %. On peut donc penser que la restructuration de la dette intérieure interviendra dans la résolution des futures crises de la dette. Un nouveau document des services du FMI s’appuie sur les 40 dernières années de restructuration de la dette souveraine pour apporter des éclairages sur les considérations essentielles à prendre en compte pour qu’une restructuration de la dette intérieure rétablisse la viabilité de la dette avec un minimum de perturbations.

La dette intérieure est différente

Jusqu’ici, une grande partie des travaux du FMI et des ouvrages universitaires consacrés aux problèmes de la dette souveraine se sont attachés aux implications d’une restructuration de la dette souveraine extérieure consistant à modifier les conditions telles que le montant dû ou le délai de remboursement en négociant avec différentes catégories de créanciers extérieurs. Mais, comme nous le soulignons dans le document, la restructuration d’une dette émise conformément au droit interne est une opération différente.

D’une part, elle peut être plus facile à accomplir. Les autorités peuvent, par exemple, simplement décider de changer les dispositions des contrats de dette en modifiant le droit interne. Cela peut éviter certaines conséquences coûteuses associées à la restructuration de la dette extérieure, comme la perte d’accès aux marchés de la dette extérieure.

D’autre part, la dette intérieure est souvent majoritairement détenue par des créanciers intérieurs qui subiront des pertes. Par ce canal, le surendettement souverain peut aisément se propager aux banques intérieures, aux fonds de pension, aux ménages et à d’autres segments de l’économie intérieure. Ce phénomène peut accroître le malaise économique qui a nécessité la restructuration de la dette en premier lieu.

Restructurer ou ne pas restructurer ?

La considération primordiale est le bénéfice net apporté par une restructuration de la dette intérieure. Autrement dit, les bénéfices d’un allégement de la charge de la dette l’emportent-ils sur les coûts budgétaires et les coûts économiques plus larges de cet allégement ?

La décision de restructurer ou non la dette intérieure est toujours une prérogative de l’emprunteur souverain, qui s’accompagne du devoir de limiter les dommages et d’atténuer les conséquences d’une restructuration sur l’économie intérieure. Par exemple, pour ne pas compromettre la viabilité du système financier intérieur, l’État peut se trouver contraint de recapitaliser certaines banques ou de reconstituer l’épargne des pensions de retraite. De même, un soutien budgétaire peut être nécessaire pour garantir le bon fonctionnement continu de la banque centrale.

Le calcul du bénéfice net déterminera si la dette intérieure doit faire l’objet d’une restructuration, seule ou avec la dette extérieure.

Viser large, être clair et transparent

Pour obtenir une large participation des créanciers à la restructuration et réduire le risque de procès coûteux, la procédure de restructuration doit être perçue comme équitable et transparente.

Le périmètre de la restructuration — les créances à y inclure — dépendra généralement du montant de l’allégement requis pour rétablir la viabilité de la dette et du bénéfice net que peut procurer chaque type de créance. En principe, toutes les dettes intérieures de l’État peuvent être incluses. Certains créanciers peuvent tenter d’user de leur influence politique pour se soustraire à l’opération et reporter ainsi la charge de l’ajustement sur les autres créanciers. Mais viser large et s’appuyer sur des mécanismes volontaires peut stimuler la participation à la restructuration en réduisant l’allégement demandé à chaque groupe de créanciers.

En général, la meilleure stratégie est celle qui engage les créanciers de manière constructive et transparente, qui fait appel à des incitations fondées sur le marché et qui présente l’échange de dette comme une partie d’un plan macroéconomique cohérent. Une explication convaincante de la manière dont la restructuration s’inscrit dans la stratégie plus large de résolution des causes du surendettement souverain est importante pour s’assurer le soutien politique indispensable à une opération fructueuse qui restaure la viabilité de la dette.

Anticiper et atténuer les dommages

Il faut concevoir la restructuration de la dette intérieure de manière à anticiper, réduire le plus possible et gérer son incidence sur le système financier intérieur :

- Les autorités doivent instaurer des mesures qui atténuent les pertes subies par les banques, les investisseurs institutionnels non bancaires et les ménages et qui réduisent le plus possible les répercussions de l’opération. Pour les banques par exemple, on peut atténuer les conséquences en allongeant les échéances ou en abaissant le taux d’intérêt plutôt qu’en réduisant le montant nominal des créances restant dues. Les pertes doivent être constatées très tôt et devront peut-être être associées à une stratégie visant à restaurer les coussins de fonds propres des banques.

- Un soutien d’urgence à l’échelle systémique qui permette aux établissements de convertir des actifs illiquides en liquidités pourra être nécessaire pour garantir le fonctionnement du système bancaire et soutenir la confiance. Dans certains cas, il faudra peut-être envisager des mesures temporaires pour freiner les retraits des dépôts et les sorties de capitaux motivés par un sentiment de panique.

Les autorités doivent évaluer soigneusement les conséquences négatives potentielles d’une modification unilatérale du droit interne. L’inclusion et l’application de clauses d’action collective dans les contrats de dette intérieure pourraient accroître la sécurité juridique et la prévisibilité en offrant un mécanisme de restructuration possible supérieur à une insertion a posteriori d’un tel mécanisme dans le droit interne.

Atteindre l’objectif du premier coup

La restructuration de la dette intérieure est un outil auquel peuvent recourir les emprunteurs souverains ayant des difficultés budgétaires et économiques. Pour être fructueuse, elle doit être bien pensée afin de ne pas faire plus de mal que de bien. Pour atteindre l’objectif du premier coup, elle doit s’inscrire dans un ensemble de mesures plus large qui apporte une solution efficace aux problèmes sous-jacents et aux vulnérabilités en matière d’endettement.

*****

Peter Breuer est chef de la division marchés de la dette du département des marchés monétaires et de capitaux du FMI. Il supervise une équipe chargée d’analyser les risques liés à la dette souveraine et fournit des conseils sur la gestion de la dette souveraine et le développement des marchés de capitaux locaux. Auparavant, il a codirigé une équipe chargée d’analyser les risques pour la stabilité financière mondiale et de rédiger le Rapport sur la stabilité financière dans le monde. Il a dirigé ou codirigé les évaluations de la stabilité du secteur financier pour les États-Unis, le Luxembourg et la Finlande. Il était chef du bureau du FMI en Irlande en tant que représentant résident pendant le programme UE-FMI de 2011 à 2014.

Anna Ilyina est directrice adjointe du département de la stratégie, des politiques et de l’évaluation du FMI. Auparavant, elle dirigeait la division analyse des marchés mondiaux au département des marchés monétaires et de capitaux, qui assure le suivi et l’analyse des marchés financiers mondiaux et produit le Rapport sur la stabilité financière dans le monde du FMI. Elle a également été cheffe de mission pour la Pologne et a dirigé la division des pays émergents au département Europe. Au cours de sa carrière au FMI, elle a également travaillé sur l’exercice de vulnérabilité ainsi que sur un ensemble de pays et de questions de politiques publiques.

Hoang Pham est chef adjoint de l’unité pays au département juridique du FMI. Il travaille sur un large ensemble de questions juridiques couvrant l’offre de financement du FMI, la surveillance, les régimes de change, la dette souveraine et les opérations financières du FMI. Avant de rejoindre le FMI, il a été avocat au sein de cabinets internationaux à Washington D.C. et à Minneapolis, Minnesota, États-Unis. Il est titulaire d’un J.D et d’un master de l’université du Wisconsin-Madison, États-Unis et d’une licence de la faculté de droit de l’université de Hanoï, Viet Nam.

FMI.ORG