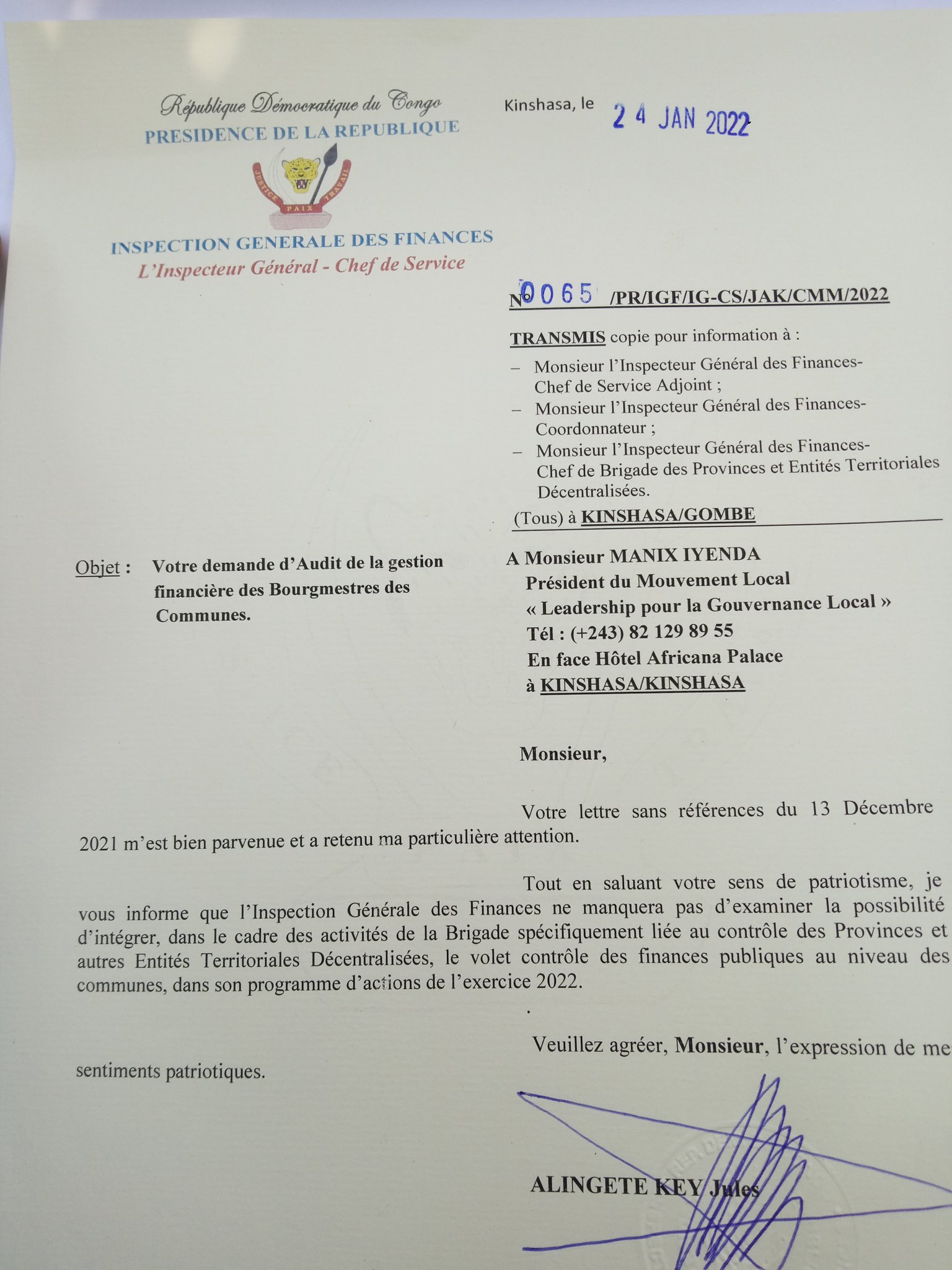

L'Inspection générale des Finances (IGF) examine la possibilité d'intégrer, dans son programme d'actions de l'exercice 2022, le volet contrôle des finances publiques au niveau des communes.

C'est ce qui ressort d'un courrier de l'Inspecteur général de l'IGF, Jules Alingete, répondant à une demande faite par le président du Mouvement "Leadership pour la gouvernance locale", Mr Mannix Iyenda, qui réclamait des audits de gestion financière des Bourgmestre des communes de la RDC.

Ces deniers mois, l'IGF a amplifiée ce qu'il appelle la patrouille financière dans les institutions publiques et privées bénéficiaires des fonds de l'État congolais. L'objectif étant d'accroitre la mobilisation des recettes publiques en luttant contre les détournement des deniers publics et la corruption.

Selon le décret de 2003 modifiant et complétant l’ordonnance du 17 septembre 1987, portant création de l’Inspection Générale des Finances, cette institution d’audit, est un service de contrôle supérieur des finances et des biens publics. Elle est placée sous l’autorité du chef de l’Etat en décembre 2009.

L’IGF en tant que service d’audit supérieur du Gouvernement, peut procéder à toute mission de contre-vérification, au second degré de toutes les situations douanières, fiscales ou parafiscales des contribuables ou redevable d’impôts, droits, taxes ou redevances, soit en cas de découverte d’une fraude lors de l’exécution d’une mission de contrôle ou de contre-vérification, soit sur une réquisition des autorités politiques et administratives, soit sur une réquisition des autorités judiciaires, soit par une dénonciation de tiers.

Cinq brigades pour mener les missions d’audit

Pour faire ce travail de contrôle, le corps des inspecteurs des finances est subdivisé en cinq (5) Brigades permanentes ou ponctuelles, à savoir :

La brigade de coordination, chargé de l’animation et d’encadrement des services ;

La brigade des recettes douanières, fiscales et parafiscales contrôle et vérifie auprès des services générateurs des recettes des recettes, toutes les opérations de constatations, de taxation, de liquidation, d’ordonnancement et de recouvrement des recettes, l’apurement du contentieux et les documents comptables y afférentes ; La brigade de dépenses publiques, qui contrôle et vérifie la liquidation, l’ordonnancement et le paiement des dépenses publiques ;

La brigade des établissements ou organisme publiques, des entreprises publiques, des sociétés d’économie mixte ou subventionnés et des entités administratives décentralisées, chargée de contrôler et vérifier toutes les opérations financières de ces organismes, entreprises, sociétés et entités ainsi que celles de tout organisme bénéficiant du concours financier de l’Etat, des entités administratives décentralisées, des entreprises publiques, des établissement publics ou organismes paraétatiques sous une forme quelconque, notamment sous forme de participation en capital, de subvention, de prêt, d’avance ou de garantie ;

La brigade de contre-vérification douane, fiscale, parafiscale et comptable, vérifie au second degré, toutes les situations douanières, fiscales, parafiscales et comptables soumises à la vérification des organes de contrôle internes, des autres services publics de l’Etat, soit en cas de découverte d’une fraude lors d’exécution normale d’une mission de contrôle ou de vérification, soit sur réquisition des autorités politiques et administratives, soit sur réquisition des autorités judiciaires, soit enfin sur une dénonciation des tiers ;

Les brigades mixte et/ou ponctuelles sont chargées des missions particulières leur confiées.

DESKECO